华人抗体协会第三届年会将于2019年4月7日在美国马萨诸塞州剑桥市(Cambridge, MA)召开,了解详情请点击文末‘注册年会’

随着国内抗体药物研发整体管线进入后期阶段,药物竞争逐渐从早期研发阶段转换到各家的生产能力和销售能力全方位的比拼。2018年底,两个本土PD-1单抗(特瑞普利单抗和信迪利单抗)相继得到批准,一时间也再次激起了业界对于产能和成本的讨论。同时自2017年底以来,国内已经有12个抗体药物的NDA申请被提交,也充分说明国内抗体药物的产能建设在过去几年得到了长足的发展,当然也势必经受着更多的考验。

▲自2017年来提交NDA申请的本土抗体药物

产能管理对于药物生命周期起到至关重要的作用,站在国内抗体药物快速发展的背景下,本文试图从全球生物制药产能变化角度,以期为即将迎来的国内抗体药物上市热潮做一些参考。

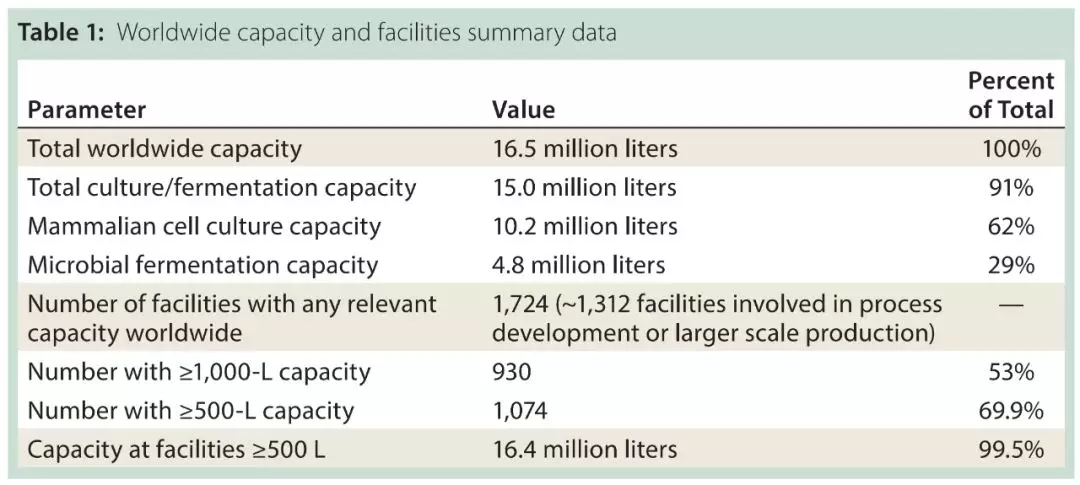

根据www.top1000bio.com对2018年全球1724个生物制药工厂产能的调查, 在BioProcess International杂志上的公开数据显示,2018年全球生物制药产能已经达到1650万升,其中哺乳动物细胞培养产能达到1020万升,占比达到62%。微生物发酵培养产能达到480万升,占比达到29%。

▲2018年全球生物制药产能

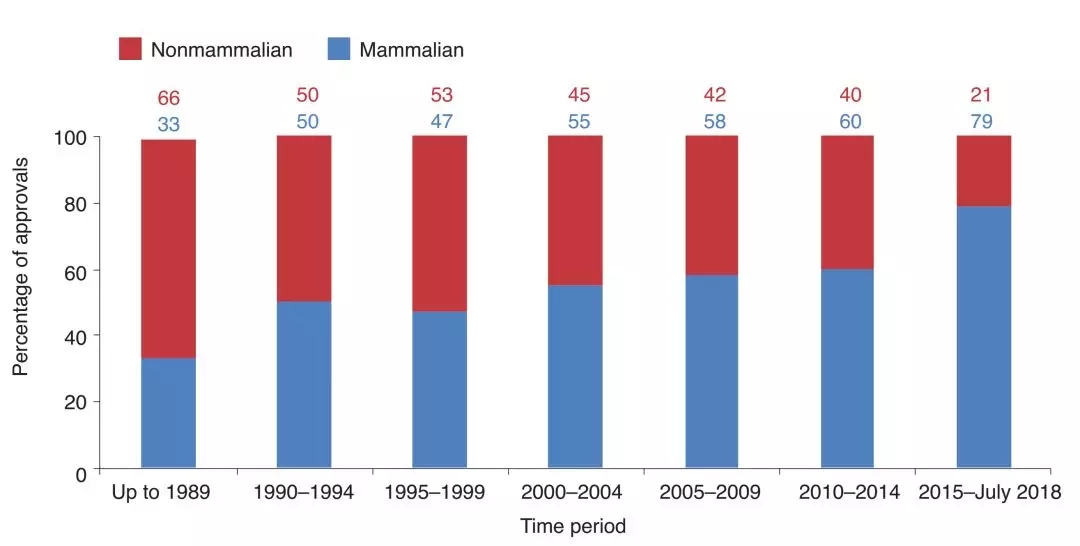

而早前在2016年,根据BioProcess Technology Consultants公司的一项不完全的统计调查报告显示,2016年全球哺乳动物细胞总产能为367万升。或许是由于前期的统计不够完全,但是无论如何2018年哺乳动物细胞总产能突破千万升,总是与抗体药物最近几年的快速增长分不开的。同时,根据Gary Walsh 在Biopharmaceutical benchmarks 2018 中对过去批准上市药物的表达系统统计显示,近年来哺乳动物表达系统比例正在进一步增大,最近4年的比例已经达到79%。

▲全球批准生物制药表达体系

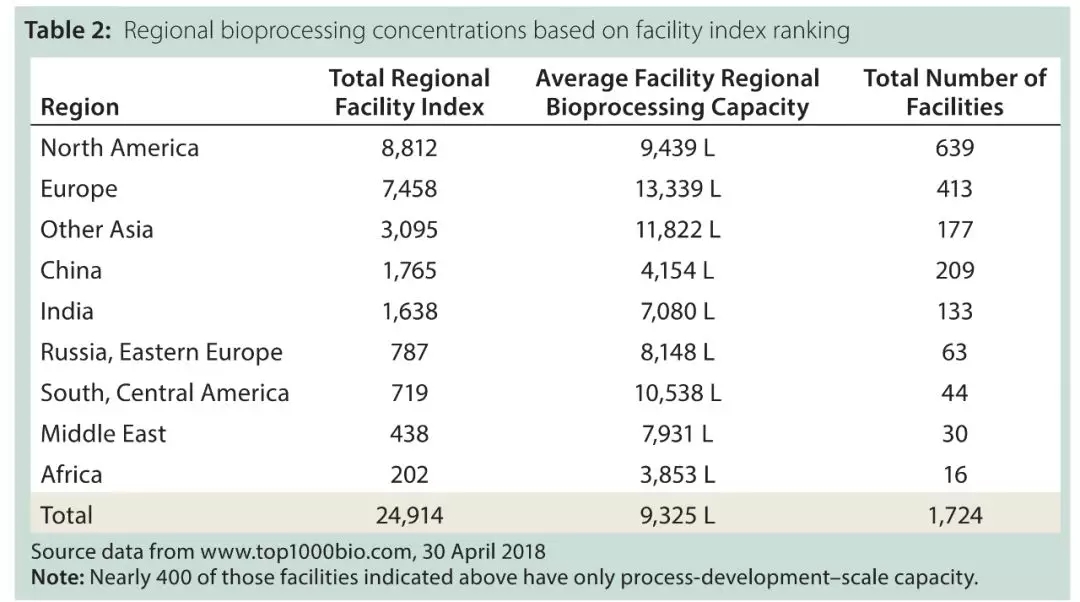

从产能分布的地域来看,这1724个生物制药工厂中有639个分布在北美,平均产能达到9439L/厂,综合计算其产能指数到8812,综合产能占比达到35.4%;排名第二的为欧洲,共有413个工厂,平均产能达到13339L/厂,综合产能比例达到29.9%。从欧洲整体的分布来看,这些产能或一半集中在爱尔兰;以韩国和中国代表的东亚国家近几年来生物制药增速迅猛,亚洲除去中国和印度目前共有177个生物制药工厂,平均产能达到11822L/厂,综合产能占比达到12.4%,排名第三,这些工厂绝大部分分布在韩国及日本。中国纳入考察的共有209个工厂,平均产能达到4154L/厂,综合产能占比达到7.1%,排名第四。如此高的平均产能或许与疫苗企业及微生物的高产能有关,国内抗体药物的平均产能或低于1000L/厂,仍然有不小差距。印度、俄罗斯及南美作为生物制药崛起地区,近年来的产能建设也很火热。

▲2018年全球生物制药产能地域分布

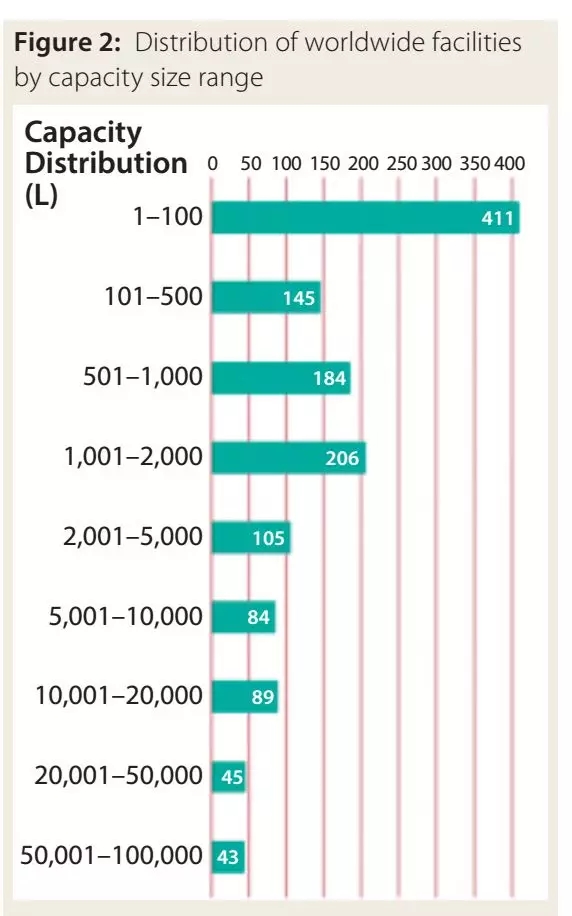

从全球产能明细来看,这1724个生物制药工厂中有411个的产能集中在1-100L之间,占比达到25%左右。100-2000L之间的工厂数量依次增长,总数达到535个,占比达到30%左右,是未来生物制药工厂产能配置的主流,特别是随着一次性技术的发展,这一比例可能还会继续增大。从2000L以上,随着产能的增加,工厂的比例在依次在减少,这或许与当前单位体积的表达量有所提高有关。作为传统抗体药物的大规模生产平台,大多集中在10000-25000L。

▲2018年全球生物制药产能规模分布

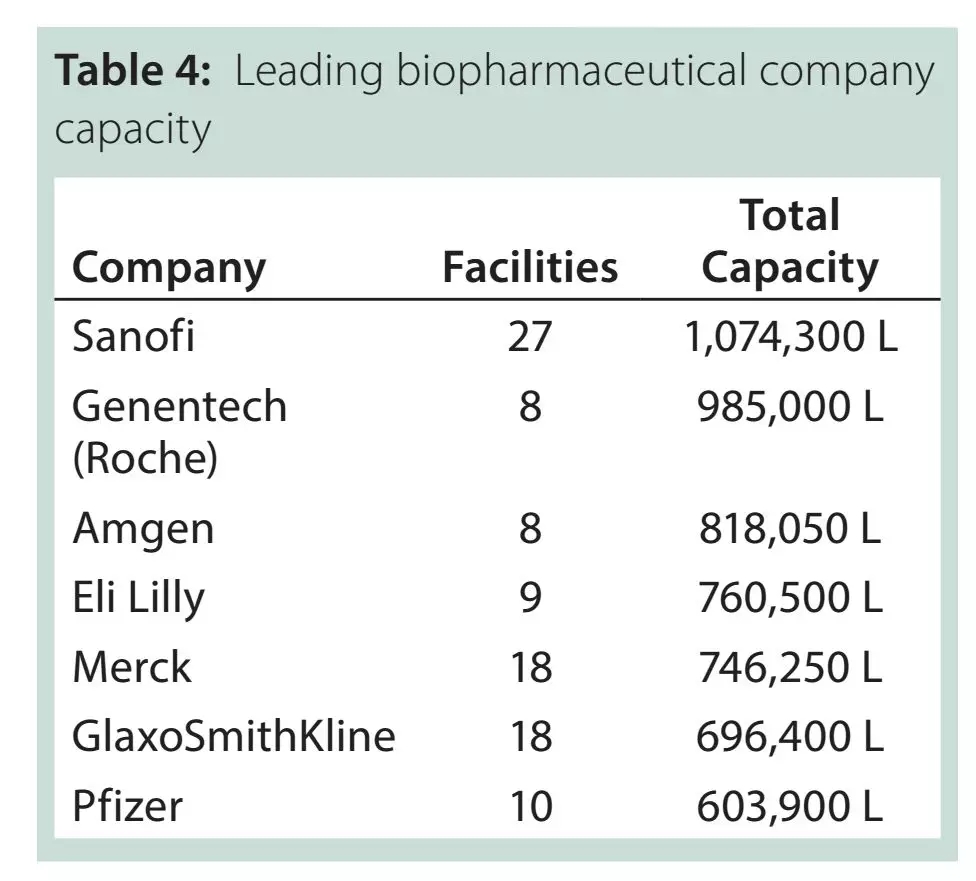

从各生物制药公司的产能分布来看,Sanofi的排名第一,27个厂址共107万升,这也与BioProcess Technology Consultants在2016数据有些出入,彼时Sanofi共223万升产能排名第四,当时该产能仅考虑了哺乳动物细胞产能,当前这一数据提升或与将其疫苗生产线等非哺乳动物细胞产能并入计算有关。Genentech一直全球抗体药物的领头羊,当前其8个工厂总产能达到98.5万升,排名第二,这其中绝大部分是哺乳细胞的抗体药物生产线。Amgen、Lilly、Merck、GSK和Pfizer均拥有10个左右的工厂,产能也都均超过了60万升。其他榜单中未列的BMS和Novartis的哺乳动物细胞产能也均超过了20万升。

当然这个榜单中只考虑了生物制药企业,未将CDMO企业计算在内,根据BioProcess Technology Consultants在2016数据,Lonza作为CDMO行业的老大,其哺乳动物细胞的产能即达到26.1万升。而韩国CDMO新锐三星制药产能达到36.2万升,大有挑战Lonza行业老大的趋势。国内药明生物在国内外积极开展产能扩展业务,至2022年其总产能或接近22万升。

▲2018年全球生物制药产能企业排名

国内抗体竞争进入下半场,是产能、成本和销售能力的综合比拼。鉴于商业机密和数据敏感性,本文在此不对各个企业的产能情况进行盘点,只是站在全球产能变化的趋势下,提供一些产能建设方面的重点供各个企业进行参考。

国内抗体药物的产能数量仍然有限,成本下限仍可挖掘

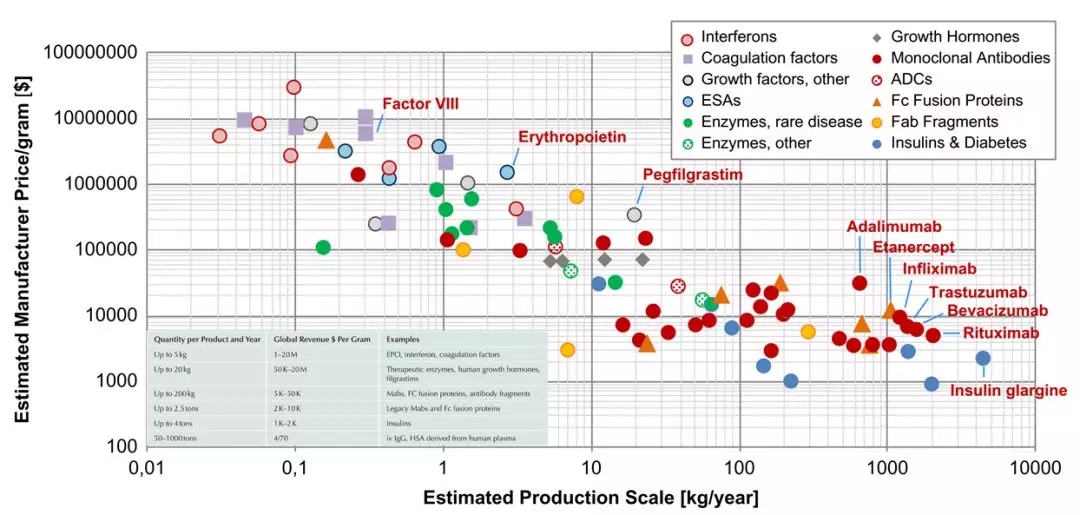

以所有生物制药的生产规律来看,提高产能对于成本降低具有重要意义,以国内抗体药物平均产能现状低于1000L/厂的现状来看,仍有很大的提升空间。同时,国外抗体药物大规模生产技术可以将成本控制在100美元/克以下,国内100-400元美元/成本也有进一步降低的潜力。但是提高产能并不是单纯提高生产规模,从目前来看单个抗体药物的需求量在1000-5000kg,各个企业需要对各自的市场规模进行充分预算,切不可盲目扩大产能。

▲生物制药成本及全球年需求量

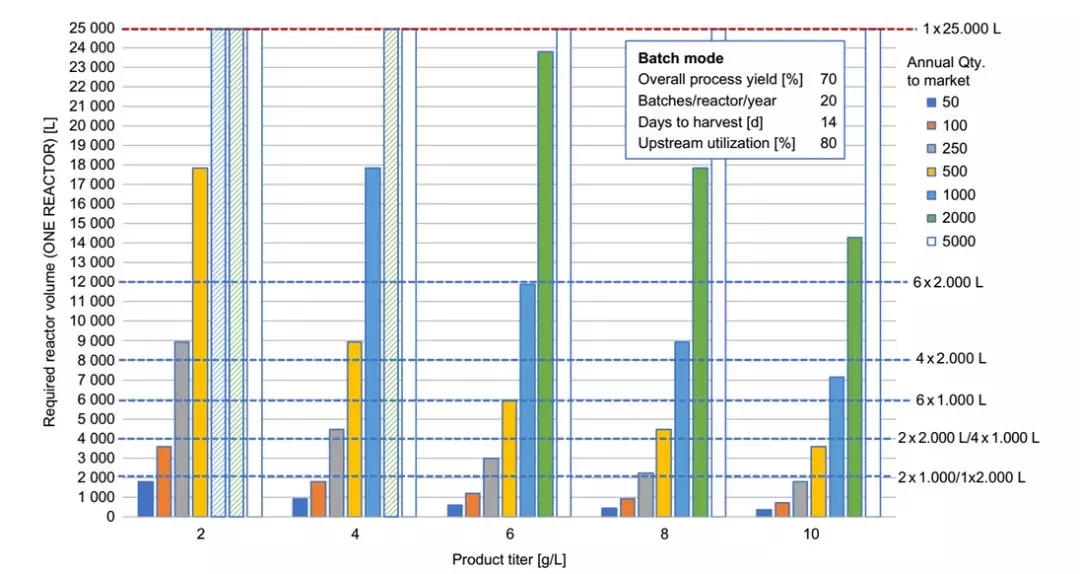

努力提高单位体积产能,合理分摊药物生命周期资本投入

产能和单位体积产能和培养规模密切相关,从下图不同单位体积产能对总产能推算来看。在达到相关总产能的情况下,提高单位体积产能,可以有效降低培养规模,减少对于硬件设备的资本投入。

▲单位体积产能与规模的关系

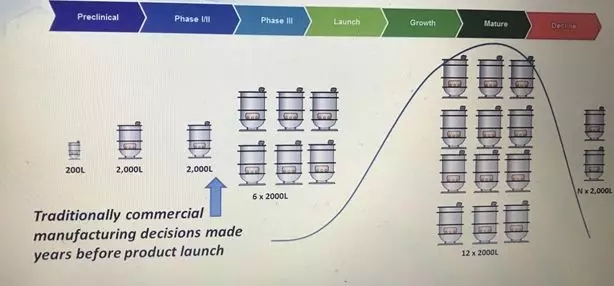

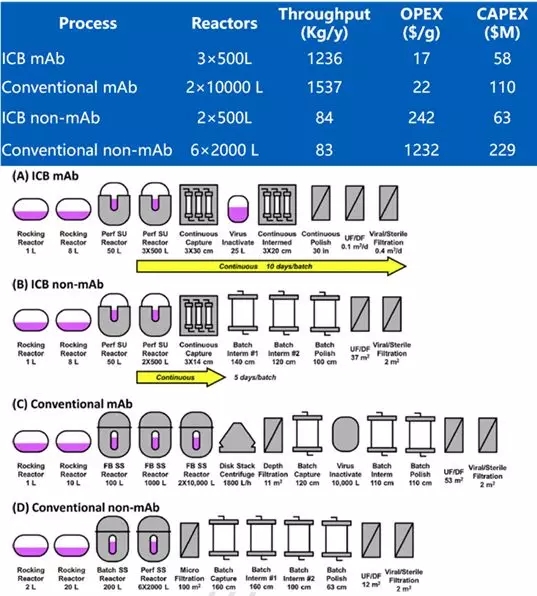

重视一次性技术的应用,放大策略由scale-up为scale-out

步入新世纪以来,基于安全性和灵活性的优势,一次性技术在生物制药中得到广泛的应用,当前全球多个大的制药企业均从传统的不锈钢生产模式转换到一次性技术。一次性技术在国内也发展迅猛,前文提及的提交NDA的申请的公司超过一半以上使用的是一次性技术。同时,基于灵活性,在产品生命周期中,以单纯增加数量的scale-out放大策略将为企业在供应链管理和资本投入方面带来极大的优势。

▲一次性scale-out放大策略对于产品周期的重要性

重视连续式等新型技术在生产中的应用

连续式等新型技术在提高单位体积生产能力方面具有显著优势,为产能管理和成本控制优化提供一些新的方向。国外如Sanofi等公司已经进行了相关应用,国内嘉和生物和复宏汉霖也在进行相关研发,本界年会上,Dr. Scott Liu/刘世高(Co-founder ,President & CEO,Henlius Biotech/复宏汉霖)将带来他们在下一代抗体药物生产方面的进展。

▲连续式工艺对于生产成本的重要影响

重视外包生产组织对于药物研发的助力作用

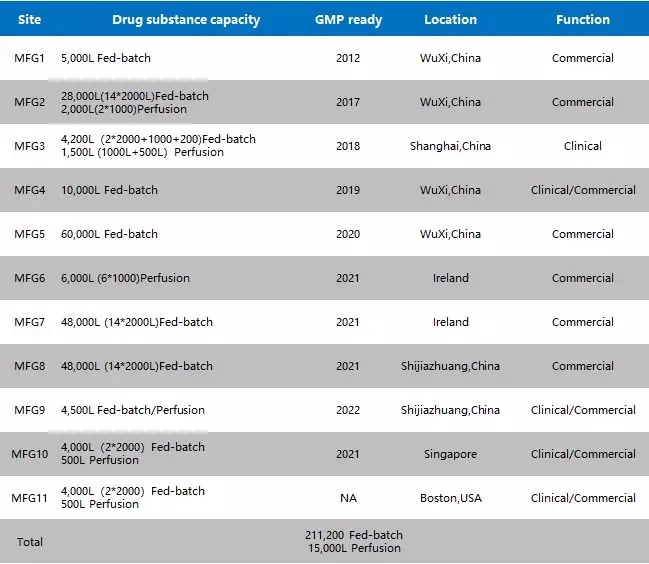

CDMO重视外包生产组织对于药物研发具有重要的助力作用,特别随着MAH制度逐渐在国内落地,给了更多企业产能建设的选择。在成本可控的情况下,可以不用自己建设生产线,外包给企业进行早期或者商业化的生产。目前,CDMO业务在国内发展迅猛,产能建设极为可观,仅药明生物就在全球多个地域布局接近22万升的产能。

▲药明生物在全球的产能布局

鉴于以上对于产能管理的讨论,可以发现产能和多个因素有关。方向总是明确的,但是问题仍是具有挑战的。如何提高上游单位体积生产能力?如何提高下游纯化的收获得率?一次性技术在生物制药生产制药过程还需要哪些注意要点?连续式的工艺如何进行有效开发?这些都还需要持续不断地进行讨论和推进。

站在如此的背景下,随着国内更多的抗体药物进入申请上市阶段,将更加聚焦于抗体药物的生产和成本,将于2019年4月7日在波士顿举行的华人抗体协会第三届年会,下午panel discussion将聚焦于抗体药的CMC生产研发,该专家讨论则由CMC资深专家Dr.Steven Lee(CEO and Founder of BioGENEXIUS,美国BMS前副总裁)主持,Dr.Christopher Hwang(Chief Technology Officer,Transcenta)、Dr.Chen Gang(Vice president, Regeneron)和Dr.Chun Zhang(Senior Vice president, Evelo Biosciences)将参与讨论,这这些嘉宾将一起带来抗体药CMC的趋势、挑战和机遇的讨论。

博仪通(香港)集团控股有限公司 | 版权所有 Copyright © 2009-2019 技术支持:南京网站建设|南京网站制作 管理后台